Icbc Yatırım – Model Portföy / 24.06.2024

- Özet -

BIST100 Hedef Değerimiz 14.000

2024 yılının geri kalanında ekonominin görece yavaşlamasını ve enflasyonda belirgin bir düşüş eğilimi görülene kadar TCMB’nin sıkı para politikasına devam etmesini bekliyoruz. Aylık enflasyon eğilimlerinin izlenmesi, yılın ikinci yarısında piyasa hissiyatı açısından hayati önem taşıyacak. Yurt içi talep yılın ilk çeyreğinde güçlü seyrini sürdürürken, ikinci yarıda gözle görülür bir yavaşlama bekleniyor. Bu yıl için %42 enflasyon ile %3,3 büyüme öngörüyoruz. Politika faizinin ise yıl sonuna kadar değişmeden %50 seviyesinde kalmasını bekliyoruz.

Makroekonomik görünümün iyileşmesi ile borsanın olumlu değerlemesinin yılın ikinci yarısında da devam etmesi bekleniyor. Türkiye’nin 5 yıllık CDS’i son bir yılda 508 baz puandan 259 baz puana indi. Türkiye’nin FATF’in gri listesinden Haziran ayı sonuna kadar çıkarılması, piyasa için kısa vadeli bir katalizör görevi görebilir.

Değerleme açısından baktığımızda, enflasyon muhasebesi uygulayan şirketler için 2024 tahminlerimiz ortalama F/K’nın 7,9x, FD/FAVÖK’ün ise 5,6x olduğunu gösteriyor. Fonksiyonel para birimi olarak döviz kullanan şirketler ile bankaları da dahil ettiğimizde, kapsama listemizdeki tüm şirketler için ortalama F/K ve FD/FAVÖK sırasıyla 6,3x ve 5,5x’dir. BIST100 endeksi için 12 aylık hedef değerimizi 14.000 olarak güncelliyoruz. Bu da mevcut seviyelerden %31 artış potansiyeline işaret ediyor.

Yılbaşından bu yana yaşanan yükselişin ardından, bankalar için kısa vade görüşümüz nötr. Bankacılık dışı sektörler arasında perakende, içecek ve telekom gibi faiz oranına daha az duyarlı ve defansif sektörleri tercih ediyoruz. Büyük holdinglerin yıl boyunca öne çıkmaya devam etmesini bekliyoruz.

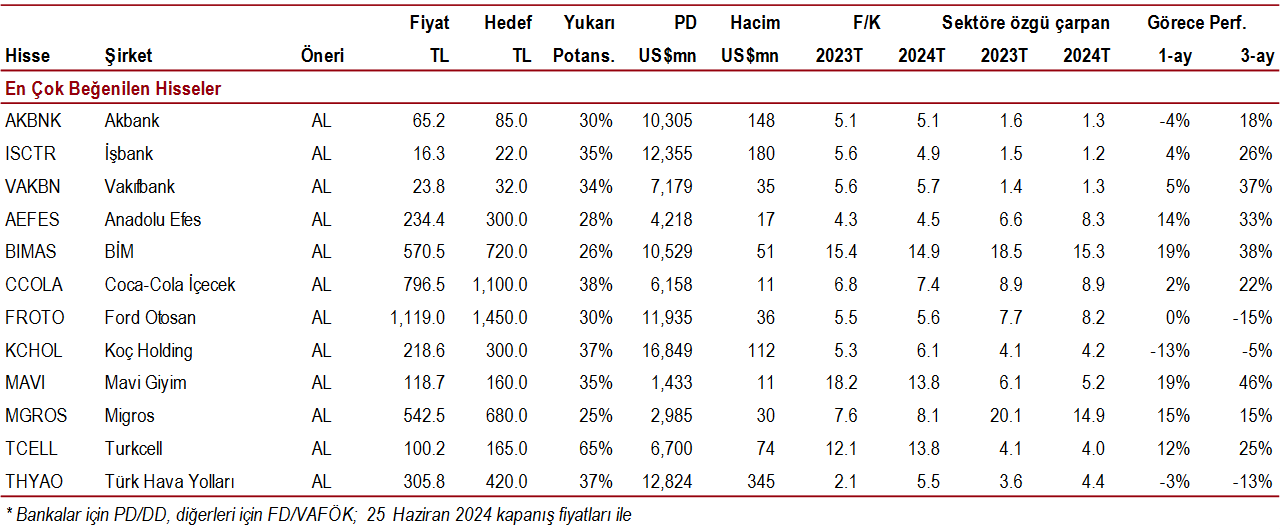

En beğendiğimiz hisseler:

Bankacılık: AKBNK, ISCTR, VAKBN

Bankacılık dışı: AEFES, BIMAS, CCOLA, FROTO, KCHOL, MAVI, MGROS, TCELL, THYAO

En Beğendiğimiz Hisseler – Bankalar

AKBNK – Banka, benzerlerine göre güçlü sermaye yapısı ve düşük kaldıraç oranı ile TL kredilerde orta vadeli pazar payı kazanımı için elverişli konumda bulunuyor. Bankanın küçük montanlı kredi ve mevduat müşterisi kazanımı ve dijital bankacılıktaki konumu orta ve uzun vadede karlılığını destekleyecek. Faiz artırım döngüsü öncesinde bankanın görece düşük vade uyumsuzluğuna sahip olması nedeniyle TL kredi büyümesinin ivme kazanmasıyla bankanın kredi-mevduat makasındaki iyileşmenin hızlanacağını düşünüyoruz.

ISCTR – TÜFEX portföyünün değerlemesindeki farklılık enflasyonun gerilediği bir ortamda benzer bankalara göre bir avantaj olabilir. İştiraklerin tek çatı altında birleşmesi hisse için bir katalizör görevi görebilir. Bankanın 2025’te devreye girmesi beklenen enflasyon muhasebesi uygulamasından görece daha az etkileneceğini düşünüyoruz.

VAKBN – Bankanın kredi portföyünün önemli bir kısmının TLREF’e endeksli ticari kredilerden oluşması nedeniyle kredi fiyatlamasının daha hızlı olacağını düşünüyoruz. Bankanın TL kredilerinin 2024’te özel bankalardan daha düşük olacağını ancak bankanın geçtiğimiz yıllara göre karlılığa daha çok odaklanacağını düşünüyoruz. Geçtiğimiz yıllarda yapılan sermaye artırımlarına rağmen bankanın SYR’sinin özel bankalardan daha düşük olması ve halka açıklığın düşük olması sebebiyle, bankanın karlılığa ve içsel sermaye üretimine odaklanacağını düşünüyoruz. Bankanın sahip olduğu 10 milyar TL serbest karşılık araştırma kapsamımızdaki bankalar arasında en yüksek miktardır.

En Beğendiğimiz Hisseler – Banka Dışı Şirketler

AEFES – Bu sene hacim tarafında Rusya ve Kazakistan’da bir parça toparlanma bekliyoruz ancak büyüme tahminimiz daha çok fiyatlama üzerine dayanıyor. AB InBev Rusya’nın satın alımının tamamlanması için resmi onaylar bekleniyor.

BIMAS – Enflasyonun bir süre daha yüksek seyredecek olması ve tüketicilerin daha ucuz ürünlere yönelme eğilimi BİM’e talebi artıracaktır. Yeni mağaza açılışları aynı hızda devam ederken, artan personel giderlerinin doğru fiyatlama ve yükselen müşteri trafiği ile dengelenmesini bekliyoruz.

CCOLA – Pakistan’ın ekonomik toparlanması, Özbekistan ve Kazakistan’da iki yeni fabrika, Bangladeş satın alımının tamamlanması, Türkiye’de güçlü fiyatlama politikası ve maliyet kontrol mekanizmaları karlılığa olumlu etki edecektir. Şirketin borçluluğu görece düşük seviyede seyrediyor.

FROTO – Satışlarının yaklaşık %80’i toparlanma beklentisi olan yurt dışı piyasalara gerçekleştiriliyor. Şirket, yatırımları ile 2025 yılında 900 bin araç kapasitesine ulaşacak. Bir süredir zayıf seyreden hissenin değerlemesinin cazip olduğunu düşünüyoruz.

KCHOL – BIST100’ün en büyük hissesi olarak, beklenen yabancı yatırımcı girişinden en çok faydalanacak şirketlerin başında geldiğini düşünüyoruz. İyi bir çeşitlilik gösteren portföyün yanı sıra güçlü nakit pozisyonu ve yüksek temettü gelirleri olası yeni yatırımlara olanak sağlıyor.

MAVI – Yüksek enflasyon, rekabetçi fiyatlama ve güçlü marka şirketin büyümesine ve karlılığına olumlu yansıyor. Son dönemde yeni mağaza açılışları yavaşlarken mağaza başına verimlilik ön plana çıktı. Güçlü nakit yaratımı ile şirketin kar payı ödemelerine devam etmesini bekliyoruz.

MGROS – Şirket son üç yılda hızlı mağaza açılışları ile toplam satış alanını %23 büyüttü. Enflasyon muhasebesi karlılığa olumsuz yansıdı ancak FAVÖK marjında bir iyileşme öngörüyoruz. Şirketin 1,58 milyar TL finansal borcuna karşılık 14,1 milyar TL nakit rezervi bulunuyor.

TCELL – Şirket 2024’te cironun yüzde 10-15 seviyesinde reel artacağını öngörüyor. Ekonomik büyümenin yavaşladığı bir dönemde telekom sektörünün görece daha dayanıklı bir performans göstermesini bekliyoruz. Net borcun FAVÖK’e oranını 0,6x ile güvenli seviyelerde olduğunu düşünüyoruz. Şirketin iştiraklerini halka arz planları ve iştirakleriyle ilgili diğer potansiyel gelişmeler hisse için katalizör olabilir.

THYAO – 2024 yılında %5 kapasite ve %8 yolcu büyümesi öngörüyoruz. Şirket bu sene filosunu 40 yeni uçak ile 480’e yükseltmeyi hedefliyor. Kura dayalı gelirler ve petrol fiyatlarının görece düşük seyri artan personel giderlerinin etkisini bir parça sınırlayacaktır. AJet ile ilgili gelişmeler büyümeye olumlu etki yapabilir.

Bu halka arzı tartışalım?

Bu halka arzı tartışalım?